在线咨询

在线咨询

悉尼、布里斯班引领房价持续上涨

2023-09-22 11:44

独立屋价格继续跑赢公寓,布里斯班和悉尼收复了2022年失去的价值。

根据PropTrack的数据,悉尼房地产市场继续领跑全国房价涨幅,自11月份触底以来,房价上涨了6.2%。(图片来源:Shutterstock.com)

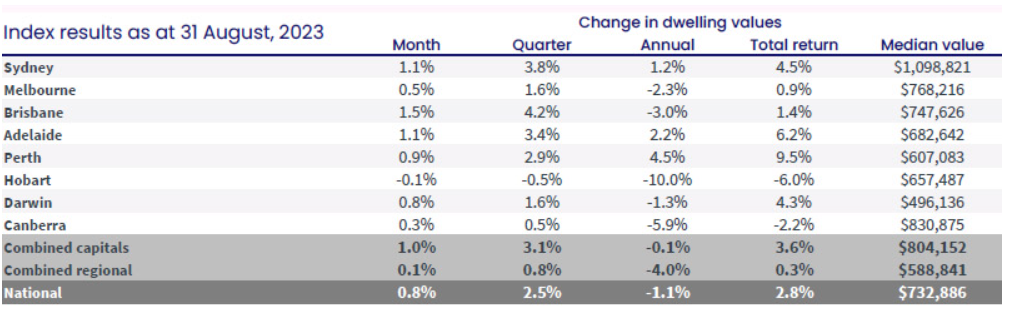

8月份,布里斯班和悉尼房价分别上涨1.5%和1.1%,全国房价连续六个月上涨。

独立屋的表现继续优于单元房,自2月份触底以来,其价值上涨了6.3%,而单元房价值则上涨了4.9%。

这一转变是在独立屋价值下降10.7%而同期单元房价值下降6.5%之后发生的。

霍巴特是唯一一个8月份住宅价值没有增长的州首府,下降了0.1%。

CoreLogic研究总监TimLawless指出,住房价值的趋势虽然总体上是积极的,但也是多种多样的。

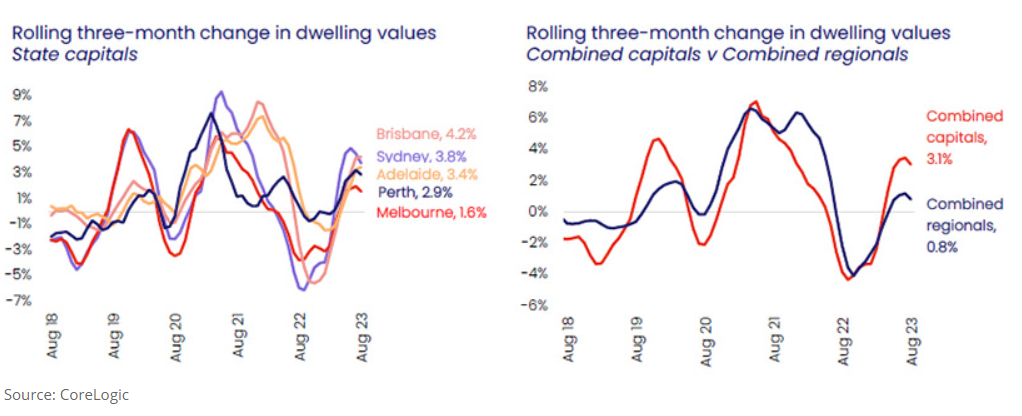

他表示:“自今年1月房价触底以来,悉尼迄今为止已上涨8.8%,引领了复苏趋势。”

布里斯班也出现了强劲复苏,自2月份触底以来,房价上涨了6.2%。

“另一方面,其他一些首府城市的房价持平更为恰当,霍巴特的房价自4月份稳定以来没有变化,而首都地区的房价仅小幅上涨,自4月份的低谷以来上涨了1.0%。

“这也是唯一两个广告供应量高于一年前的首府城市,表明买家和卖家之间的重新平衡是促进这些地区价值稳定的关键因素。”

在首府城市内,通常是独立屋价值而不是单元房价值表现出更剧烈的复苏趋势。

“与单元房相比,大多数城市的独立屋价值出现了较大的上涨,然而,悉尼在迄今为止的复苏周期中表现出最显着的差异,这可能是由于独立屋价值的大幅下降,在整个复苏周期中下降了15.0%。最近的经济低迷,”劳利斯先生说。

南澳大利亚最强的区域市场

各地区房地产市场的状况参差不齐,新南威尔士州(-0.2%)和维多利亚州(-0.6%)等非首府城市地区的房价本月下跌,而昆士兰州(0.8%)和南澳州的房价则稳步上涨(0.9%),西澳边远地区(0.1%)和塔斯马尼亚州(0.0%)相对持平。

“随着澳大利亚各地区内部移民趋势正常化,以及净海外移民带来的需求面压力小于首府城市,地区市场普遍没有看到同样水平的复苏,”劳利斯先生说。

“澳大利亚统计局的历史移民数据显示,在疫情爆发之前,澳大利亚乡村地区仅占海外净移民总数的15%左右。

“自2月份的低谷以来,澳大利亚各偏远地区的房价上涨了1.6%,而首都地区的房价涨幅更大,为6.0%。”

在澳大利亚的区域市场中,黄金海岸和阳光海岸地区占据了截至8月份的三个月资本收益最大的十大市场中的七个。

区域房地产市场错过了人口繁荣

澳大利亚创纪录的人口增长主要集中在人口最多的城市,这使得区域房地产市场陷入寒冷。

“过去三个月,Coolangatta的房价飙升了6.2%,其次是阳光海岸腹地(5.8%)和黄金海岸北部(5.6%)。

“大量内部移民进入这些地区可能是支持这些地区住房需求和住房价值的关键因素,”劳利斯先生说。

八月份是全国房价连续第八个月增长。

PropTrack高级经济学家兼报告作者EleanorCreagh表示,这是自疫情爆发以来最长的连续月度增长时期,当时价格在2020年5月至2022年3月期间连续23个月上涨。

全国房价现已恢复了2022年的大部分跌幅。“今年大部分时间,住房需求强劲和新房上市数量有限,抵消了加息的影响。”

“在悉尼和墨尔本,随着卖家信心改善,新挂牌房源数量不断增加,但买家需求仍远远超过供应,对价格构成上行压力。

“布里斯班、阿德莱德和珀斯的选择有限,导致买家竞争激烈,销售条件稳定,将八月份的价格推至新高。

“随着更多新房源在春季上市,我们可能会看到房价增长速度开始放缓,然而,随着利率稳定并可能接近或达到峰值,市场信心可能会持续下去,从而导致该国更多地区的价格将恢复正增长。”

供应量仍然较低

尽管冬季新挂牌房源数量有所增加,但全国首府的广告总供应水平仍比一年前低15.5%,比前五年平均水平低近19%。

“我们看到供应商在冬季变得更加活跃,这在季节性上是不寻常的,”劳利斯先生评论道。

“然而,大部分新房源正在被市场吸收,尽管新挂牌房源数量猛增12.9%,但在过去两个月里,首府城市挂牌房源总数仅增长了3.6%。

在各首府城市中,过去两个月广告库存总量增幅最大的是首都领地,该地区的挂牌量增加了10.2%。

悉尼和墨尔本的广告供应总量也显着上升,分别增长9.8%和8.3%,尽管这两个城市的库存水平仍低于一年前。

珀斯、阿德莱德和布里斯班的广告供应量仍然非常低,这些地区的挂牌房屋总数比前五年平均水平低40%以上,并且继续呈下降趋势。

首页

首页